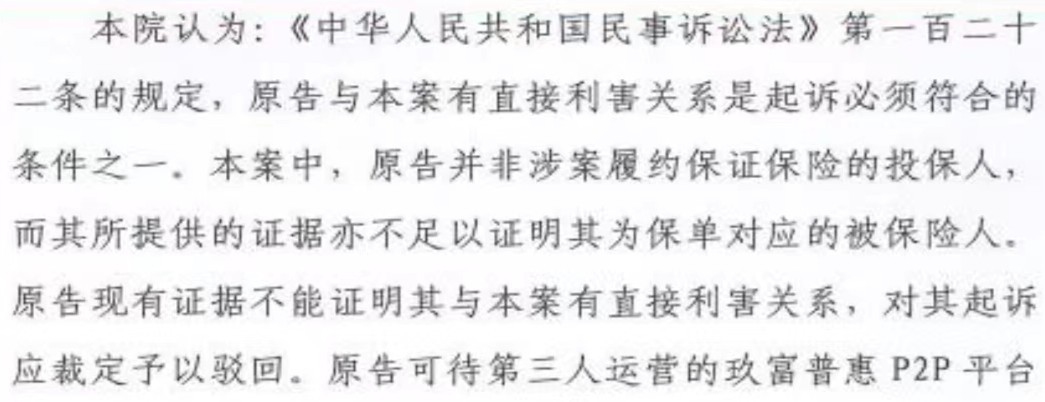

在司法领域,《民事诉讼法》始终将“与本案有直接利害关系”作为对原告主体资格的要求,尤其是在涉及财产性权益归属、侵权责任纠纷、原告为他人的受托人等相关情况时,对于原告与本案不具有直接利害关系的,法院都会裁定不予受理或驳回起诉。最近,广东某地法院对网贷出借人王某某起诉人保(PICC)佛山分公司,玖富普惠或数科被追加为第三人的案件做出的民事裁定,便认定原告未提交其与被告存在保证合同关系的证据材料,不能证明其与本案有直接利害关系,而对其起诉予以驳回。

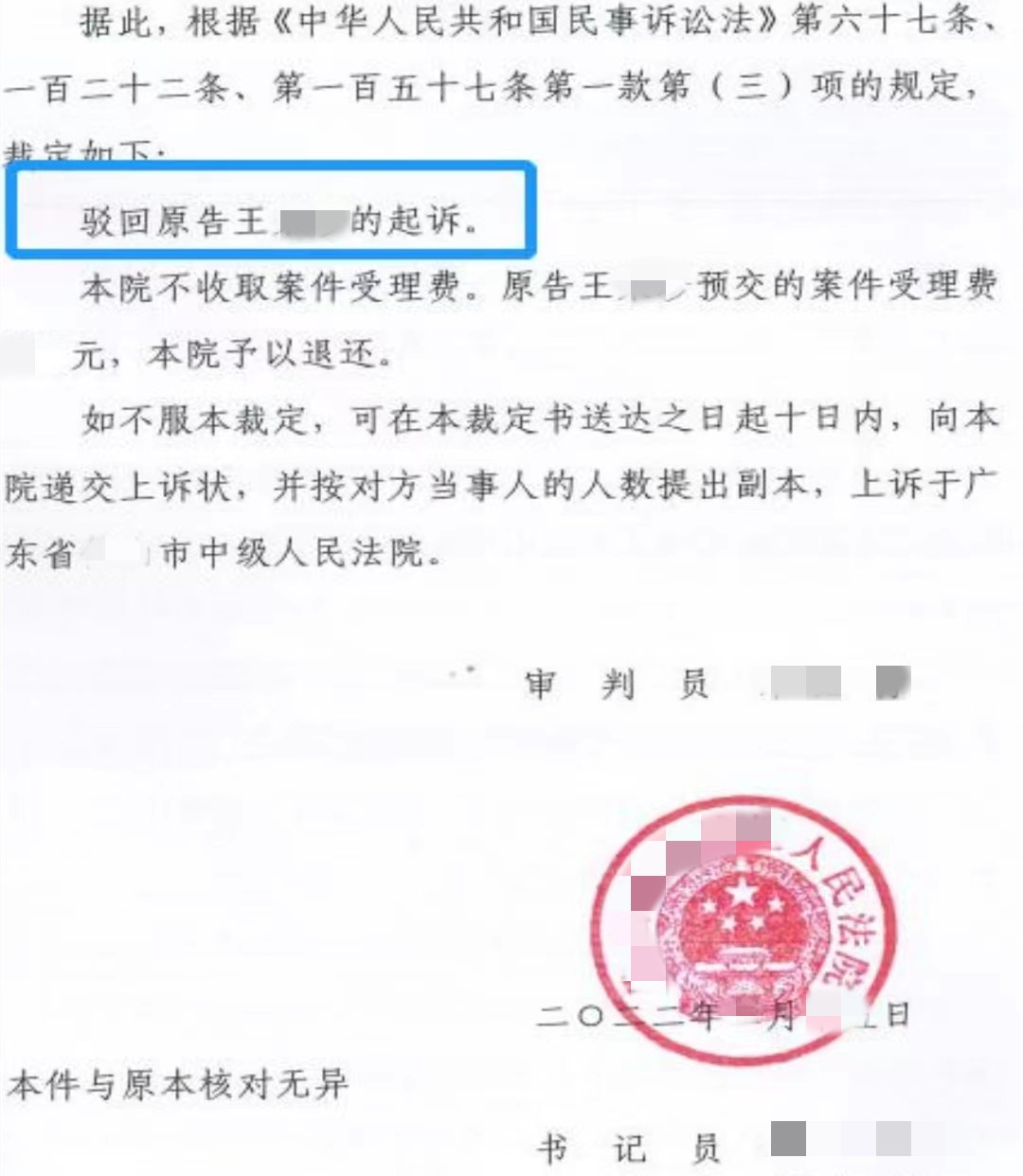

在该案中,出借人王某某请求法院判令二被告赔付本金和约定预期收益,并承担诉讼费用。对于这一诉求,当地法院经过审理认为:依照《中华人民共和国民事诉讼法》第一百二十二条规定,原告与本案有直接利害关系是起诉必须符合的条件之一;本案中,原告并非涉案履约保证保险的投保人,而其所提供的证据亦不足以证明其为保单对应的被保险人,原告现有证据也不能证明其与本案有直接利害关系,因此对其起诉应裁定予以驳回。据此,根据《中华人民共和国民事诉讼法》第六十七条、一百二十二条、第一百五十七条第一款第(三)项的规定,法院最终裁定驳回了原告王某某的起诉。

根据法律规定,“利害关系”的审查实际上是在案件起诉阶段就从实体法意义上来认定民事法律关系。我国民事诉讼法对于正当当事人的认定采纳当事人理论,它要求当事人必须是直接利害关系人,即无利益则无诉权,非实体权利人不能作为当事人。其中,“直接”利害关系要求原告必须证明其受法律保护的权利已经或正在遭受侵害,即自己的合法权益受到“直接的”违法侵害,法院才承认原告享有诉的利益、具备原告资格,才可能进入诉讼程序,排除了社会成员对与自己“无直接利害关系”的权益主张权利的可能性。

明确了法律的相关规定,对本案中法院的判决结果便不难理解。作为玖富平台上的网贷出借人,王某某只是经平台向借款人出借款项的一方,其本身并未投保履约保证保险,也没有证据证明其为保单对应的被保险人,因此王某某以此主张保险公司和网贷平台偿还出借款和利息,在法律上站不住脚。在网贷类案件中,作为网络借贷信息中介服务的提供方,合规平台往往都不是出借人与借款人间债权债务的当事人,也不是这种债权债务关系中借款人的保证人或连带责任人,因此不具备法定偿还义务,起诉网贷平台没有事实和法律依据。

艾普奖|庄子峰荣获2 ITALIAN MODERN 设计,重塑生活的一种方式。 以独特、…

艾普奖|庄子峰荣获2 ITALIAN MODERN 设计,重塑生活的一种方式。 以独特、…

潜心打磨缔造唯一 劳斯莱 Bespoke高级定制的幻影长轴距车型——幻影“…

潜心打磨缔造唯一 劳斯莱 Bespoke高级定制的幻影长轴距车型——幻影“…

三星Neo QLED 8K电视,和这 在2021年国际消费类电子产品展览会(CES)上,三星在“First Look”…

三星Neo QLED 8K电视,和这 在2021年国际消费类电子产品展览会(CES)上,三星在“First Look”…  三星电视:做时代的引领者 家电圈近期最值得期待的看点非三星电视莫属,除了一系列科技大片即视感的VLO…

三星电视:做时代的引领者 家电圈近期最值得期待的看点非三星电视莫属,除了一系列科技大片即视感的VLO…  影创科技集团董事长孙立荣 2019年度商界青年领军者获奖人——爱库存联合创始人冷静女士为孙立颁奖....…

影创科技集团董事长孙立荣 2019年度商界青年领军者获奖人——爱库存联合创始人冷静女士为孙立颁奖....…  共绘XR文旅蓝图,影创科技 此次战略合作签约仪式意味着双方建立起长期战略合作伙伴关系,影创科技与江西旅游…

共绘XR文旅蓝图,影创科技 此次战略合作签约仪式意味着双方建立起长期战略合作伙伴关系,影创科技与江西旅游…  南昌市工商联党组书记熊冬 调研组一行在体验 5G+MR 全息智慧教室后对其丰富、直观、立体的教学形式表示赞许…

南昌市工商联党组书记熊冬 调研组一行在体验 5G+MR 全息智慧教室后对其丰富、直观、立体的教学形式表示赞许…  老男孩电竞梦,解说圆梦C谁也没想到#老男孩也有电竞梦#收获过亿的的关注,从一个老玩家的…

老男孩电竞梦,解说圆梦C谁也没想到#老男孩也有电竞梦#收获过亿的的关注,从一个老玩家的…

分享至新浪微

分享至新浪微 转播到腾讯微博

转播到腾讯微博