中国电商行业发展成熟,线上渠道成为中国消费重要阵地。面对整体消费环境的变化,各品牌方对线上发展的重视程度也日益提升,积极推动品牌业务电商化、数字化发展。2020年的新冠疫情对线下经济造成巨大影响,但也推动了线上零售行业的发展,居民消费、品牌营销、销售渠道更多转移线上,因此品牌方在电商渠道开拓、升级的服务需求也在提升。本次iiMedia Research(艾媒咨询)发布的《2021年中国品牌电商服务商行业研究报告》主要针对科技赋能、各行业的线上发展等电商服务领域进行市场解读以及未来趋势预测。

移动电商用户规模将超8亿 品牌电商化发展需求提升

中国网络零售额规模持续扩大,iiMedia Research(艾媒咨询)数据显示,2020年受新冠疫情影响,全年社会消费品消费总额下降3.9%;与此同时,实物商品网上零售额达9.76万亿元,同比增长14.8%。艾媒咨询分析师认为,新冠疫情对线下经济造成巨大影响,但也推动了线上零售行业的发展,居民消费、品牌营销、销售渠道更多转移线上,因此品牌方在电商渠道开拓、升级的服务需求也在提升。另一方面,2020年中国移动电商用户规模达到7.88亿人,其中24岁以下用户占比33.5%。电商行业的渗透率不断提升,直播电商、社交电商等新业态的发展也使其能够覆盖的用户类型更加广泛。随着年轻人群逐渐成为消费主力和电商主要用户,品牌方在市场争夺中也需要适应新一代客户群体的消费需求和特点,同时也涉及到营销环节的变化。2020年在多方因素驱动下,中国品牌方在电商化发展进程中,面临品牌化、链路化、新社交化以及多样化四大趋势,且互相形成有机迭代的闭环。

艾媒咨询分析师认为,在新的发展趋势下,中国品牌方发展数字化业务存在挑战,从战略规划、产品创新、品牌定位,到价值营销、渠道协同、业务转型等各方面都会遇到转型问题。品牌方要保持市场竞争力需要适应该趋势发展环境,在战略规划、线上运营、产品推广落地等环节实现升级。

电商服务商构建差异化竞争 行业全链路生态日趋完善

电商市场的成熟发展,以及线上线下零售的融合加深,使全行业推动数字化转型的趋势日益明显。而赋能品牌电商化转型的服务商市场也面临更多蓝海细分领域。对化妆品市场而言,美妆品牌电商化率高、增长速度不高,市场竞争较为激烈,是电商服务商主要服务市场;在食品行业上,整体市场电商化渗透率较高,但各细分市场线上推进程度不一,部分市场呈现高增长;类似宠物市场和健康市场这类近几年线上经济发展较快的行业发展前景光明,品牌积极发展电商渠道,增长快速。

主流品牌电商服务商也在不同的细分市场构建起自身差异化的竞争力,如凯诘电商聚焦食品、婴童潮玩、健康消费、宠物等细分行业,同时为以餐饮零售为主体的零售行业提供数字化转型服务;壹网壹创在化妆品、快消品市场的也呈现强大的竞争力;宝尊电商资源优势明显且发展时间长,全品类服务均有不错的表现。

以凯诘的餐饮零售案例为例,凯诘为肯德基提供价值营销,以数字化工具为基础,实现精细化人群运营,包括人货匹配、会员体系搭建与运营等,实现品牌数字化转型;在渠道方面,发展全域生态营销,打通肯德基线上卡券业务流程;公私域联动,线上与线下消费体验互动场景互相渗透;为会员提供全场景的数字化场域,创新实物商品的业务;2019年双11期间,KFC天猫会员旗舰店达到本地生活行业第一,成为首个破亿品牌。凯诘率先提出Strategy-PIVOT模型,应用在多个行业领域,为品牌制定从策略到业务转型落地的数字化业务。

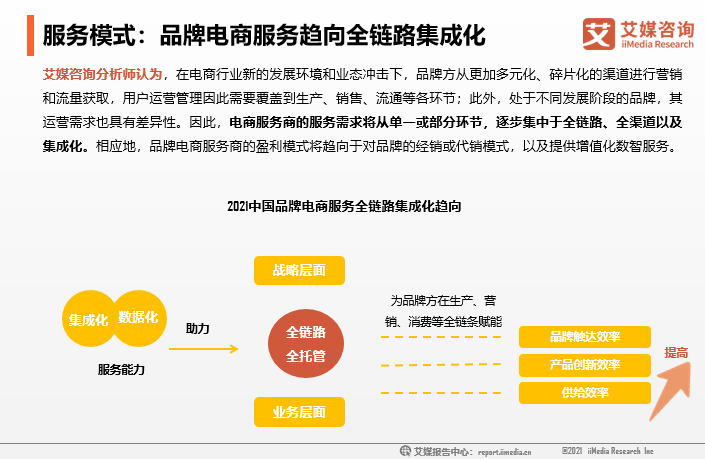

产品运营创新能力需求比重上升 品牌服务商趋向全链路集成化

面对高速增长和变化的市场需求,人才储备、技术创新能力等对于品牌电商服务商的竞争力都有重要影响,因此专业的服务商更受客户信赖,行业也将进一步分化,往头部集中。另一方面,以流量效率、数字化导向的产品创新能力和运营能力将逐渐成为电商服务商受看重的能力,也是服务商争夺客户的关键因素之一。

在中国疫情逐渐得到控制、海外疫情爆发的情况下,中国成为海外品牌重视的市场,而布局线上渠道则需要电商服务商提供全面的服务。总体来说品牌电商服务模式会趋向全链路集成化。

类型:广告 免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。 艾普奖|庄子峰荣获2 ITALIAN MODERN 设计,重塑生活的一种方式。 以独特、…

艾普奖|庄子峰荣获2 ITALIAN MODERN 设计,重塑生活的一种方式。 以独特、…

潜心打磨缔造唯一 劳斯莱 Bespoke高级定制的幻影长轴距车型——幻影“…

潜心打磨缔造唯一 劳斯莱 Bespoke高级定制的幻影长轴距车型——幻影“…

三星Neo QLED 8K电视,和这 在2021年国际消费类电子产品展览会(CES)上,三星在“First Look”…

三星Neo QLED 8K电视,和这 在2021年国际消费类电子产品展览会(CES)上,三星在“First Look”…  三星电视:做时代的引领者 家电圈近期最值得期待的看点非三星电视莫属,除了一系列科技大片即视感的VLO…

三星电视:做时代的引领者 家电圈近期最值得期待的看点非三星电视莫属,除了一系列科技大片即视感的VLO…  影创科技集团董事长孙立荣 2019年度商界青年领军者获奖人——爱库存联合创始人冷静女士为孙立颁奖....…

影创科技集团董事长孙立荣 2019年度商界青年领军者获奖人——爱库存联合创始人冷静女士为孙立颁奖....…  共绘XR文旅蓝图,影创科技 此次战略合作签约仪式意味着双方建立起长期战略合作伙伴关系,影创科技与江西旅游…

共绘XR文旅蓝图,影创科技 此次战略合作签约仪式意味着双方建立起长期战略合作伙伴关系,影创科技与江西旅游…  南昌市工商联党组书记熊冬 调研组一行在体验 5G+MR 全息智慧教室后对其丰富、直观、立体的教学形式表示赞许…

南昌市工商联党组书记熊冬 调研组一行在体验 5G+MR 全息智慧教室后对其丰富、直观、立体的教学形式表示赞许…  老男孩电竞梦,解说圆梦C谁也没想到#老男孩也有电竞梦#收获过亿的的关注,从一个老玩家的…

老男孩电竞梦,解说圆梦C谁也没想到#老男孩也有电竞梦#收获过亿的的关注,从一个老玩家的…

分享至新浪微

分享至新浪微 转播到腾讯微博

转播到腾讯微博