7月30日,“2019年中国家电行业半年度报告发布会”在北京召开,中国家用电器研究院和全国家用电器工业信息中心在会上联合发布了《2019年中国家电行业半年度报告》(以下简称“半年度报告”)。半年度报告通过对家电行业上半年的运行情况进行细致的梳理,对下半年的家电行业发展状况做出预判,帮助相关部门、企业厘清行业发展脉络,为政策的制定、业务的规划提供依据,具有承上启下的积极作用。

发布会现场中国轻工业联合会综合业务部副主任王旭华,全国家用电器工业信息中心副主任石文鹏,全国家用电器工业信息中心研究部部长宋敬学等出席了发布会。

中国轻工业联合会综合业务部副主任 王旭华 致辞

中国轻工业联合会综合业务部副主任王旭华首先致辞,他首先对家电行业过去取得的成绩给予了充分肯定。他说,经过近40年的发展,我国家电行业已经形成了一个门类齐全、配套完善、产业链完整、消费市场高度成熟的样板产业。对于去年下半年以来,家电行业出现的整体规模下降,王旭华主任认为,这主要是由于宏观经济环境的变化,以及房地产和人口两个过去拉动家电行业高速发展的因素趋于减弱造成的。但是同时,也有一些积极因素给行业的发展带来利好,比如经济环境和经济指标的趋稳,政策对家电消费的支持,以及消费市场的发展、消费需求的扩张带来新的机会点和增长点。

全国家用电器工业信息中心副主任 石文鹏 致辞

全国家用电器工业信息中心副主任石文鹏表示,从数据来看,今年二季度,家电行业整体销售下滑幅度相比一季度有所收窄,而不同的家电品类可以说是有喜有忧。石文鹏主任认为,在传统大家电领域,由于现有技术早已成熟,居民家庭保有量接近饱和,在新的颠覆性替代产品出现之前,任何的规模增长已经十分困难,但是,传统家电市场的替换需求,也给行业带来了一些新的机会,如何更准确地把握消费者变化的需求,是企业未来需要更多去关注的。

全国家用电器工业信息中心研究员 杨征 解读报告

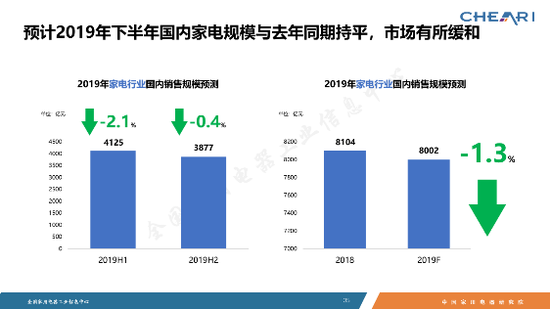

全国家用电器工业信息中心研究员杨征对半年度报告进行了解读。报告显示,2019年上半年,国内家电市场零售额累计4125亿元,同比增长率为-2.1%,相比一季度-3.1%的同比增长率,下滑趋势有所缓和。出口方面则保持着增长的势头,2019年上半年家电累计出口额1636亿元(人民币值,下同)同比增长率为5.5%。

在众多家电品类的表现上,可以说“有喜有忧”。传统家电中,新技术受到消费者青睐,比如彩电的OLED、激光电视,冰箱的多门体结构,空调的高能效,洗衣机的洗护功能等等,在传统赛道上,消费升级的趋势不会改变。厨电领域,虽然整体规模增长乏力,但是洗碗机、集成灶等新兴品类,均保持了高速增长,净水产品向低线市场普及的趋势十分显著;随着垃圾分类的推行,厨余垃圾处理器迎来了爆发。生活电器品类众多,代表了人们对生活品质的追求,因此近两年一直保持了不错的增长势头,吸尘器、吹风机等步入产品结构深度调整期。

在家电市场的渠道表现上,格局整体稳定中又存在细微的变化。2019年线上家电市场,二季度整体零售额同比增长率为1.1%,较一季度增幅收窄,上半年线上市场累计零售额同比增长率为4.2%;线下家电市场,二季度整体规模同比增长率为-2.6%,下滑幅度收窄,上半年累计零售额同比增长率为-5.3%。线上渠道向线下市场拓展,线下渠道快速拥抱互联网,两者协同发展才能获得更好的市场机会和份额,这已经是不争的事实。全国家用电器工业信息中心数据显示,2019年上半年,在所有渠道形态中,苏宁易购获得了22.4%的市场份额,和其他渠道拉开了很大的距离,这也充分说明,其线上线下全覆盖的模式获得成功。而京东和天猫,由于在线下市场的短板,分别获得14.1%和8.0%的份额,占据第二和第三的位置。其中由于上半年“6.18”大促的原因,京东的份额有所提升,同时京东为了改善线下市场的劣势,已经入股五星,而天猫在这方面的动作则较少。国美在全渠道中,获得了6.0%的市场份额,占据第四位,为了改善自身线上的状态,国美和拼多多达成合作,希望借这个电商新秀扭转自身在线上的局面。

近年,在传统的家电制造企业之外,有很多新的公司以自产或者代工的方式,进入了家电行业。小米、苏宁、国美、华为等行业巨头杀进家电产业,欲从本就竞争激烈的市场中分得一块蛋糕,必将带来市场震荡,引起品牌格局的调整。在消费升级大趋势下,如何应对消费者更加细化的、多维度、多层次的消费需求,是家电企业需要着重思考的。未来的家电行业,仍将面对变幻莫测的国际政治环境,仍将面对低位运行的国内宏观经济环境、房地产市场、人口等不利因素,居民在家电产品上的支出情况,短期内都不会有明显好转,这意味着中国家电行业将继续承压前行。但是,随着行业结构的不断升级,家电企业的不懈努力,我们相信家电行业的整体趋势是稳中趋好,家电行业将展示出更强劲的韧性和活力。因此,我们预测2019年全年家电行业国内零售额规模下滑幅度将进一步收窄,到2019年底,全年度国内家电零售额规模下滑1.3%。

艾普奖|庄子峰荣获2 ITALIAN MODERN 设计,重塑生活的一种方式。 以独特、…

艾普奖|庄子峰荣获2 ITALIAN MODERN 设计,重塑生活的一种方式。 以独特、…

潜心打磨缔造唯一 劳斯莱 Bespoke高级定制的幻影长轴距车型——幻影“…

潜心打磨缔造唯一 劳斯莱 Bespoke高级定制的幻影长轴距车型——幻影“…

三星Neo QLED 8K电视,和这 在2021年国际消费类电子产品展览会(CES)上,三星在“First Look”…

三星Neo QLED 8K电视,和这 在2021年国际消费类电子产品展览会(CES)上,三星在“First Look”…  三星电视:做时代的引领者 家电圈近期最值得期待的看点非三星电视莫属,除了一系列科技大片即视感的VLO…

三星电视:做时代的引领者 家电圈近期最值得期待的看点非三星电视莫属,除了一系列科技大片即视感的VLO…  影创科技集团董事长孙立荣 2019年度商界青年领军者获奖人——爱库存联合创始人冷静女士为孙立颁奖....…

影创科技集团董事长孙立荣 2019年度商界青年领军者获奖人——爱库存联合创始人冷静女士为孙立颁奖....…  共绘XR文旅蓝图,影创科技 此次战略合作签约仪式意味着双方建立起长期战略合作伙伴关系,影创科技与江西旅游…

共绘XR文旅蓝图,影创科技 此次战略合作签约仪式意味着双方建立起长期战略合作伙伴关系,影创科技与江西旅游…  南昌市工商联党组书记熊冬 调研组一行在体验 5G+MR 全息智慧教室后对其丰富、直观、立体的教学形式表示赞许…

南昌市工商联党组书记熊冬 调研组一行在体验 5G+MR 全息智慧教室后对其丰富、直观、立体的教学形式表示赞许…  《少年三国志2》共筑军团 今天要给少年们介绍的就是中的军团玩法,快点跟紧队伍,不要走神…

《少年三国志2》共筑军团 今天要给少年们介绍的就是中的军团玩法,快点跟紧队伍,不要走神…

分享至新浪微

分享至新浪微 转播到腾讯微博

转播到腾讯微博